2018年我国煤炭行业十三五预计投产量及环渤海价格指数分析【图】

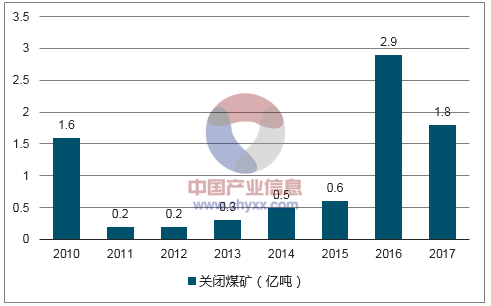

2016-2017年关闭产能2.9亿吨和1.8亿吨(2017年关闭产能数据分歧较大,发改委2.5亿吨,煤监局1.8亿吨,其他说法1.5亿吨以上,我们采用中间数据1.8亿吨),2018年计划关闭1.5亿吨。

十三五前两年关闭煤矿4.7亿吨

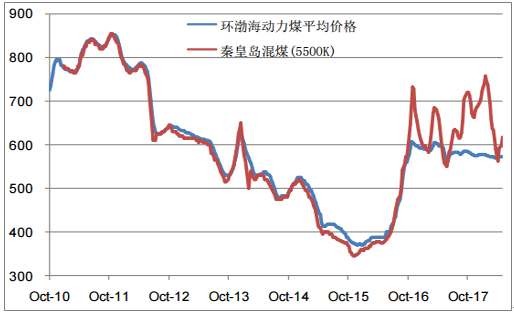

在供给侧的大力推进之下,加之需求由负转正,煤价从供改前的低点345元/吨大幅上涨至11月份的741元/吨,上涨幅度115%。

供改之后煤价大涨

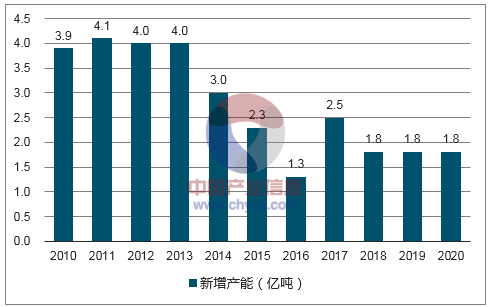

2017年底煤炭行业统计在建产能10亿吨,占在产煤矿的比例31%,其中已经联合试运转产能3.6亿吨。要彻底结局供改之后的煤价大涨问题,需要大量释放产能以改善供求关系。我们预计十三五期间总共投产大约9亿吨。

2017年底在建煤矿占在产31%

- | 煤矿家数 | 产能(亿吨) | 单矿产能(万吨) | 在建/在产比 |

在产煤矿 | 3907 | 33.4 | 85 | - |

在建煤矿 | 1156 | 10.2 | 88 | 31% |

十三五预计投产大约9亿吨

对于沿海港口5500大卡的煤价,目前划分有好多种,为了方便分析,我们把它分为三类:现货煤价、长协煤价、环渤海指数煤价。

现货煤价:就是我们平常跟踪的煤价,每天都有公布价格。业内一般参照秦港5500大卡动力煤价格。

供改以来现货煤价走势波动较大

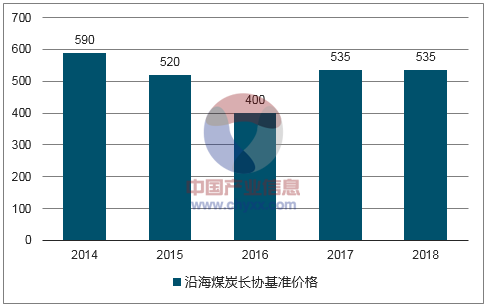

长协煤价:目前以基准价535+浮动价为定价机制,浮动价为(环渤海指数价格-535)/2,简单的说就是超出535的部分仅按50%定价。有的可能还参照其他价格指数,不过定价机制一样。年度长协采取月度定价模式,一般取上月末最后一期的环渤海价格作为调整参数。

2017年后沿海5500长协基准价稳定

环渤海指数价格:以现货价格和长协价格加权计算得出。环渤海价格指数是周均价(周三至下周二的最高价和最低价的均价),每周公布一次,而现货是时点价。相当于股价的日K线和五日均线的差别。

环渤海动力煤价格在2016年底之前与秦港5500大卡现货煤价走势基本无差异。2016年10月27日,发改委召集研究加快推进煤炭中长期合同签订工作,力推长协。此后,环渤海价格指数包含了长协,此价格与秦港现货出现了较大的差异。

2016年底环渤海价格与秦港现货出现较大差异

2017年11月10日发改委发布《国家发展改革委办公厅关于推进2018年煤炭中长期合同签订履行工作的通知》中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的75%以上,供需双方应继续参照上年度“基准价+浮动价”的办法协商确定定价机制。基准价由双方根据市场供需情况协商确定,对协商不能达成一致意见的,仍按不高于2017年度水平执行。

环渤海价格指数的波动率远远低于现货。供改以来,环渤海价格指数最高607元/吨,而现货最高达到765元/吨。环渤海价格指数被长协和权重和谐了。